¿Sabes en qué consiste la hipoteca verde? Cada vez somos más las personas que estamos adquiriendo una conciencia sostenible. Sabemos que la Tierra tiene recursos limitados y que el cambio climático supone una amenaza real para nuestro futuro como especie. Para adaptarse a las grandes necesidades de los consumidores, las entidades bancarias ofrecen fórmulas de financiación basadas en el respeto al medio ambiente. ¿Lo sabías? ¡Continúa leyendo e infórmate sobre esta modalidad de las hipotecas verdes!

Las hipotecas verdes son un producto que premian a las viviendas energéticas o la reducción de consumo. Éstas se denominan viviendas verdes y deben cumplir los siguientes requisitos, según la Federación Hipotecaria Europea, tener un nivel de eficiencia energética A+, A o B o la renovación de edificios residenciales y comerciales que alcancen una mejora de al menos el 30%. Si aún tienes dudas sobre en qué consiste la hipoteca verde sigue leyendo…

La etiqueta está pensada para garantizar que el préstamo cumple con los criterios internacionales de sostenibilidad

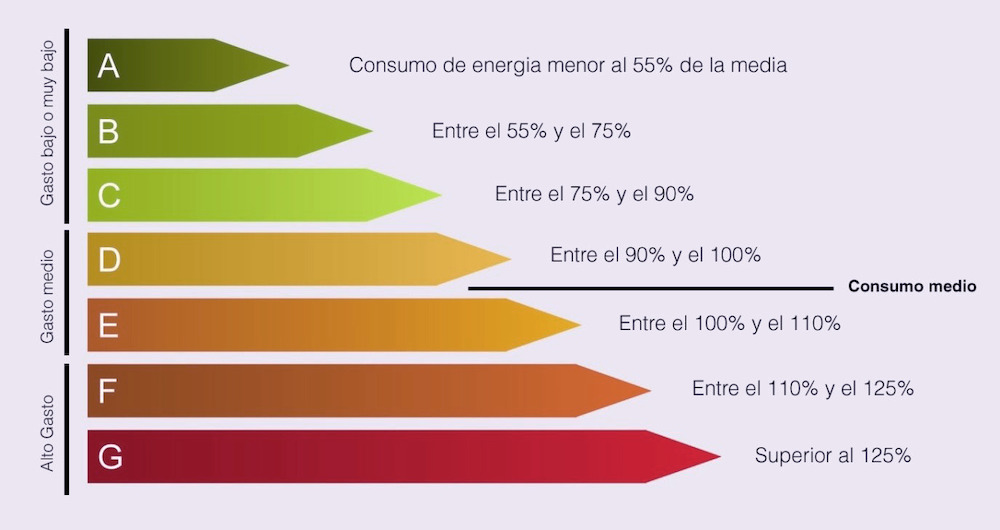

Para acreditar el nivel de consumo energético se deberá presentar un certificado energético. Éste se basa en una escala de letras desde la A++ (más sostenible) hasta la G (el peor nivel). Seguro que te suena de haberlo visto en tu frigorífico o en otros electrodomésticos. Desde 2013, su utilización es obligatoria para completar la venta o el alquiler de una vivienda, salvo en los siguientes casos:

- Si tiene una superficie útil de menos de 50 m2 y se encuentra en una zona aislada.

- Si es un edificio industrial que se va a destinar a talleres o a la actividad que en él se desarrolle.

- Si se compra para su demolición o para reformarlo estructuralmente

- Si se alquila por un máximo de cuatro meses al año.

Ventajas de las hipotecas verdes

Si eliges este tipo de financiación, vas a salir beneficiado, por ejemplo, tu tipo de interés será menor, es decir, si vives en una casa eficiente, tu banco pondrá menos trabas y tendrás más facilidad paga el pago. Por otro lado, gastarás mucho menos a lo largo del año, la reducción puede llegar hasta los 4.000 euros, según diferentes estudios. Además, contar con una hipoteca verde te ayudará a ser más sostenible, la ecología no tiene porque ser «cara», se puede adaptar a todos los bolsillos, y además, si recibes recompensa por hacer las cosas bien… ¿Qué más puedes pedir? Contar con esta financiación también te ayudará para aumentar el valor añadido de tu casa, de cara a futuras operaciones, una vivienda verde te podrá ofrecer muchísima más rentabilidad. Por otro lado, al contar con una casa verde no tienes la necesidad de otorgar la escritura pública.

¿Necesitas una simulación de un caso real?

Aunque ya hay varias entidades financieras que ofrecen una hipoteca verde, en este ejemplo vamos a utilizar a los pioneros en este sector, Tríodos Bank:

- Tipo fijo los primeros 18 meses: 2,25% TIN (TAE Variable 2,70%).

- Tipo variable el resto de vida del préstamo: Euribor diario a 12 meses + diferencial asociado a la certificación energética de tu vivienda. El tipo de interés de referencia se revisará anualmente transcurridos los primeros 18 meses del préstamo.

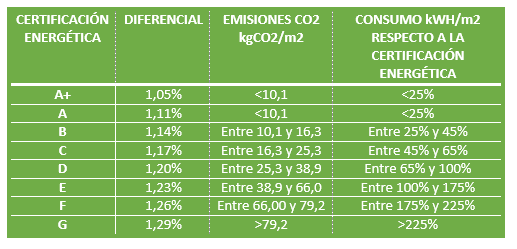

En el siguiente cuadro, obtenido a través de datos de Triodos Bank, veremos cómo funcionan los descuentos según los diferentes niveles de eficiencia.

Imaginemos que la cuota mensual asciende a 1.000 euros y que el euríbor se sitúa en el 0%, ésta sería la tasa variable a pagar. ¿Merece o no la pena?

A+: 1.000*1,005= 1.005 euros

A: 1.000*1,011= 1.011 euros

B: 1.000*1,014 = 1.014 euros

C: 1.000* 1,017 = 1.017 euros

D: 1.000*1,02 = 1.020 euros

E: 1.000+1,023 = 1.023 euros

F: 1.000*1,026 = 1.026 euros

G: 1.000*1,029 = 1.029 euros